Недвижимость в Киеве – обзор рынка: итоги февраля 2011 года

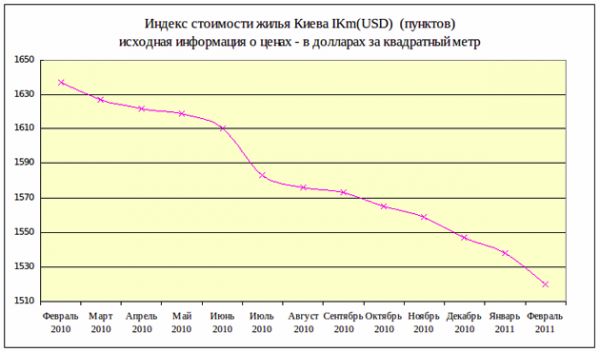

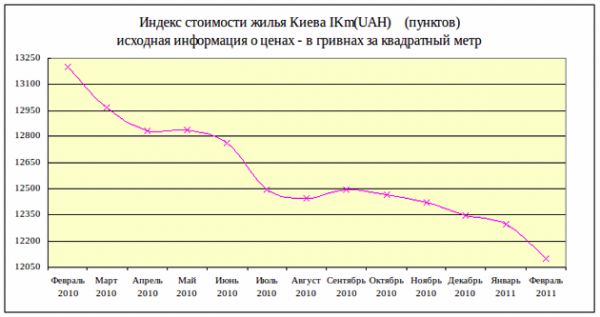

Индекс стоимости жилья Киева IKm(USD) снизился на 1,2% и составил 1520 пунктов. Индекс стоимости жилья Киева IKm(UAH) снизился на 1,6% и составил 12100 пунктов. Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) снизился на 0,5% и составил -1,1%. Индекс доходности жилья (сравнение с банковским депозитом) -0,3 банк/деп.

В феврале обозначились тенденции выздоровления рынка.

Неподъемные для подавляющего большинства граждан Украины цены предложений снизились практически во всех сегментах рынка; скорость снижения индекса стоимости возросла.

К концу месяца рынок недвижимости немного ожил. Заметно увеличилось количество звонков и просмотров. Увеличилось и количество договоров задатка.

Похоже, что эти тенденции получат дальнейшее развитие. К такому выводу подталкивает, в частности, анализ торгов при просмотрах.

Потенциальные покупатели, хотя и ждут дальнейшего общего снижения уровня цен, но при существенных уступках продавцов, многие готовы уже сейчас приобретать недвижимость.

Согласно нашим данным, в феврале цены продаж были в среднем на 16,2% ниже средних цен предложений в соответствующих сегментах рынка. Насколько верно отражает приведенный выше процент дисконта общерыночные тенденции – сказать достаточно сложно. Во-первых, в каждом сегменте рынка свои особенности, свое соотношение спроса и предложения; во-вторых, данные о размерах дисконта получены на основе очень небольшого количества сделок (стало быть, статистическая ошибка высока).

Примерно 75% всех февральских продаж приходится на квартиры «эконом-класса» стоимостью до 90000$. Минимальная цена продажи составила 40000$ (однокомнатная квартира площадью 19,7 квадратных метров в панельном доме на улице Богатырской). Наиболее дорогая из известных нам квартир площадью 167 квадратных метров была продана на Оболонских Липках за 350000$.

При этом, если судить по имеющемуся списку сделок, большинство покупателей выбрали квартиры с ремонтом (нередко – с весьма качественным). Одновременно в списке сделок увеличилась доля квартир, нуждающихся в серьезном ремонте, и снизилась доля квартир, «требующих косметического ремонта».

Полагаем, что это далеко не случайно. Выбор квартир в последние месяцы достаточно большой; каждый покупатель мог не торопясь подобрать жилье по своему вкусу и материальным возможностям. В результате одни приобрели квартиру с ремонтом и даже мебелью, особо не переплачивая за них; другие посчитали, что выгодней приобрести «убитую» квартиру, и сделать в ней ремонт по своему вкусу.

Сложно сказать, кто из них сделал правильный выбор (в каждом конкретном случае нужно разбираться отдельно). Можно лишь заметить, что продавцы, сделавшие перед продажей дорогостоящие ремонты, в нынешних условиях далеко не всегда оказываются в выигрыше. Дело в том, что ремонты за последние годы дешевле не стали (во многих случаях они даже подорожали). Стоимость же недвижимости снизилась существенно.

Потому нередки случаи, когда люди потратили на ремонт, к примеру, 12000, а квартиру смогли продать лишь на 8000 дороже. Хотя есть и обратные примеры. Тут многое зависит от сегмента рынка и особенностей конкретной квартиры. В новостройках и в «убитых квартирах» проведенные предпродажные ремонты нередко себя оправдывают (естественно, если они проведены грамотно, с использованием соответствующих технологий и учетом рыночных тенденций).

Графики изменения индексов стоимости киевского жилья представлены ниже.

Индексы стоимости киевского жилья рассчитываются на основе актуальной базы объектов недвижимости портала недвижимости www.domik.net (то есть на основе цен предложений), но учитывают цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр.

При определении индексов используются математические методы аппроксимации, которые, хотя и затягивают переходные процессы, но позволяют сгладить кривые и выделить тренд (основную зависимость изменения цен).

Отличие форм кривых на графиках индексов IKm(USD) и Ikm(UAH) объясняется колебаниями курсов валют, происходившими в каждом конкретном месяце.

Цены предложений в долларах за квартиру по состоянию на 01.03.2011

| Район | Количество объектов * | Цены от-до ($ за квартиру) | Медианная цена 1а за квартиру) | Статистика цен предложений ($ за квартиру) |

| Гогтосеевский | 1011 | 39000 – 485000 | 103523 | 14 5077 |

| Дарницкий | 1867 | 39000 – 270000 | 107551 | 114598 |

| Деснянский | 1399 | 24000-409860 | 100732 | 82261 |

| Днепровский | 1334 | 25000 – 333000 | 98864 | 95725 |

| Оболонский | 1567 | 32000 – 1200000 | 112119 | 160428 |

| Печерский | 758 | 45000 – 697000 | 104681 | 194779 |

| Подольский | 590 | 25000 – 995000 | 101390 | 116694 |

| Святошинский | 1095 | 28000 – 1250000 | 101082 | 96804 |

| Соломенский | 1230 | 31000-420000 | 102153 | 115879 |

| Шевченковский | 1219 | 28000 – 1260000 | 111560 | 170078 |

| Тип дома | Количество объектов * | Цены от-до ($ за квартиру) | Медианная цена 1а за квартиру) | Статистика цен предложений ($ за квартиру) |

| Дореволюционные | 527 | 65000 – 1500000 | 139445 | 285651 |

| Сталинки | 651 | 33000 – 370000 | 112629 | 165546 |

| Старая панель | 1 811 | 25000-210000 | 97975 | 82815 |

| Типовая панель | 1332 | 39000 – 260000 | 102822 | 95222 |

| Улучшенная типовая панель | 763 | 40888 – 230000 | 118064 | 105557 |

| Старый кирпич | 2189 | 25000 – 315000 | 85158 | 82989 |

| Улучшенный кирпич | 709 | 33000 – 320000 | 117005 | 152760 |

| Украинская панель | 1095 | 45335 – 409860 | 99656 | 107659 |

| Украинский кирпич | 2 551 | 27000 – 1260000 | 118482 | 196374 |

| Типь квартир | Количество объектов * | Цены от-до ($ за квартиру) | Медианная цена (5 за квартиру) | Статистика цен предложений (5 за квартиру) |

| Гостинки | 249 | 31000-75000 | 50000 | 51067 |

| Однокомнатные | 3397 | 34000 – 182000 | 67000 | 74396 |

| Двухкомнатные | 3734 | 41700 – 291000 | 96022 | 111802 |

| Трехкомнатные | 3344 | 62000 – 399000 | 135132 | 156159 |

| Четырехкомнатные | 527 | 83000 – 650000 | 246677 | 286726 |

| Пятикомнатные | 92 | 1450О0- 1250000 | 479100 | 539004 |

* Учитывались лишь объекты, цены предложений которых вошли в доверительный интервал в конкретном сегменте рынка

Анализируя данные, представленные в приведенных таблицах, необходимо иметь в виду, что в начале 2011 года мы изменили методологию формирования выборок, используемых при расчетах.

Основная суть нововведений: ужесточение правил отбора объектов, участвующих в определении статистики; с одновременным расширением количества источников информации. В частности, при определении статистики были использованы предложения, поступившие в раздел «Объявления» портала недвижимости www.domik.net (раньше такие предложения не учитывались). В результате объем выборки существенно увеличился (а это снизило статистические ошибки). Но при этом усложнилось отсеивание объявлений, содержащих недостоверную информацию. Кроме того, изменение методов формирования анализируемых выборок связано с переходными процессами, затрудняющими сравнение статистических данных за разные периоды. Потому до завершения переходных процессов, связанных с изменением методологии, мы решили временно отказаться от подобного сравнения.

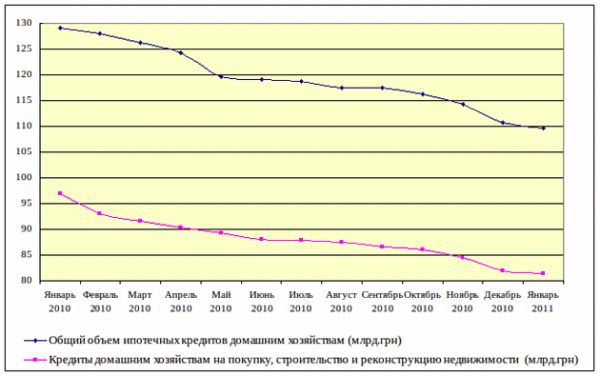

Рынок ипотечных кредитов

Банки Украины , столкнувшись с проблемами эффективного размещения привлекаемых средств, все больше внимания уделяют возобновлению ипотечного кредитования. Снижают ставки, упрощают условия кредитования, активно ищут подходы к потенциальным заемщикам. За последний год ставки по ипотечным кредитам в национальной валюте снизились на 4 – 5%. Так, если в феврале 2010 года средняя процентная ставка по кредитам на жилье в гривнах была 24,43%, то в феврале 2011 года она составляла 19,10% (данные компании «Простобанк Консалтинг»).

Представители банков все чаще обращаются в агентства недвижимости, разъясняют особенности программ кредитования, просят направлять к ним клиентов (в первую очередь тех, кому для улучшения жилищных условий не хватает относительно небольших сумм).

Особого результата эти меры пока не дают. Несмотря на снижение, банковские проценты все еще очень высоки; условия ипотечного кредитования слишком жесткие для большинства наших граждан. К тому же проблемы с погашением выданных ранее ипотечных кредитов оттолкнули от банков многих потенциальных заемщиков.

В 2010 году среднемесячный объем новых кредитов, выданных «домашним хозяйствам» на приобретение, строительство и реконструкцию недвижимости, составил всего 188млн. гривен. При этом общая задолженность «домашних хозяйств» по ипотечным кредитам из месяца в месяц сокращалась.

Данные Нацбанка об изменении задолженности по таким кредитам приведены в таблице.

В заключение отметим, что пока банки достаточно лояльно относятся к задолжавшим ипотечникам, реструктуризируя их долги, предоставляя им возможность не спеша (без излишнего давления) продать залоговую недвижимость и погасить задолженность. Как долго банки смогут проводить подобную политику – сказать сложно.

Прогноз на март 2011 года

Полагаем, что в марте деловая активность повысится, а индекс цен продолжит свое снижение.

Повышение деловой активности мы связываем не только с традиционным весенним оживлением рынка, но и теми тенденциями, которые наблюдали в феврале. Устав от роли «наблюдателей» и нерешенных жилищных проблем, присмотрев за многие месяцы ожидания улицы, дома и квартиры, покупатели все чаще выходят на рынок с «серьезными намерениями». Правда, практически все они колеблются. Но нередко отбрасывают колебания, когда продавцы соглашаются продать дешевле, чем просят за аналогичные квартиры.

Стремление продавцов привлечь внимание подобных покупателей более низкой ценой дает основание прогнозировать общее снижение цен.

При этом темпы снижения цен в марте, скорее всего, возрастут. Одно дело, когда продавцы не видят на рынке реальных покупателей (в этой ситуации цены они обычно придерживают). И совсем иное дело, когда на рынке появляются более-менее реальные покупатели. В подобной ситуации продавцы снижают цены намного охотнее.

Источник: Domik.net