Обзор рынка торговых площадей Киева 3 квартал 2010 года

Основные показатели рынка качественных торговых центров Киева, 3 кв. 2010 года

| Объем качественных торговых площадей, кв. м |

432 680 |

| Объем завершенных проектов в 3 кв. 2010 г., кв. м |

0 |

| Доля свободных площадей | 2,4% |

| Максимальная ставка аренды*, долл./кв. м/год |

1080 |

| Операционные расходы, долл./кв. м/год |

60 -84 |

| Минимальная ставка капитализации |

13,5-14,0% |

* Без учета НДС и операционных расходов

Заработная плата и розничный товарооборот Ухудшение экономической ситуации стало причиной роста безработицы и снижения заработной платы. За 2009 год зарплаты в Киеве снизились на 12% в реальном исчислении. Это отрицательно повлияло на покупательную способность и объем розничного товарооборота.

Ухудшение экономической ситуации стало причиной роста безработицы и снижения заработной платы. За 2009 год зарплаты в Киеве снизились на 12% в реальном исчислении. Это отрицательно повлияло на покупательную способность и объем розничного товарооборота.

С мая 2010 года розничный товарооборот перешел в позитивную динамику благодаря повышению заработных плат. В августе 2010 года реальный рост зарплат составил 4%.

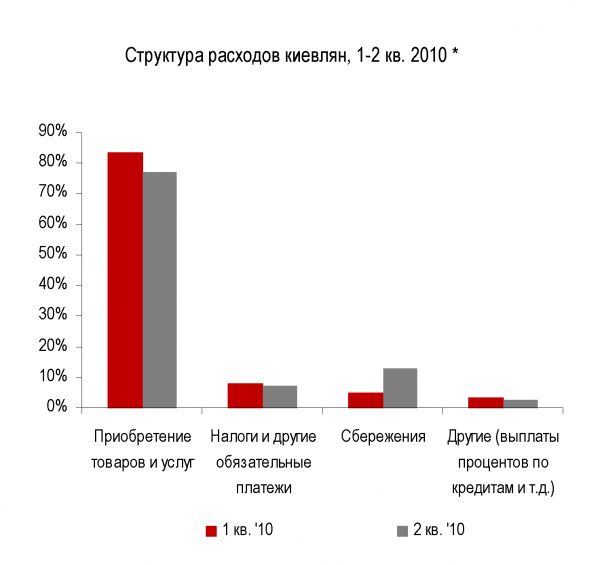

Структура расходов киевлян

Для киевлян характерна высокая склонность к потреблению. Доля расходов в общем объеме доходов составила 77% во 2 кв. 2010 года. Показатель уменьшился на 6,5 п. п. по сравнению со 2 кв. 2010 года, в то время как доля сбережений возросла на 8,0 п. п. Это указывает на повышение доверия к банковской системе в виде возвратов депозитов и приобретения акций.

Покупатели по-прежнему остаются чувствительными к ценам, сокращая затраты на предметы второстепенной необходимости и развлечения. В результате дешевые товары и продукты отечественного производства остаются популярными, товары первой необходимости по-прежнему пользуются высоким спросом. С 50% повышением цен на газ с августа, расходы на потребление, скорее всего будут снижаться.

Существующие торговые сети: якорные арендаторы

| Тип | Основные сети | Формат |

| Продовольственные товары | Билла, АТБ Маркет, Фуршет, Сильпо, Rainford, ЭКО-маркет, Наш Край

Велика Кишеня, Метро, МегаМаркет, Ашан, Новус, Фоззи |

Супермаркет Гипермаркет |

| Электроника | Фокстрот, Эльдорадо, МегаМакс, Comfy, Технополис | Мультибрэнд |

| Кинотеатры | Линия Кино, Одесса Кино, Мультиплекс Холдинг, Баттерфляй, IMAX, Кронверк, Оскар | Мультиплекс |

| Э!У («сделай сам» – всё для ремонта) | Эпицентр, Новая Линия, Praktiker | Мультибрэнд |

| Универмаги | Marks & Spencer, New Yorker, Tuso, Гранд Галерея, New Look | Мультибрэнд/ Монобрэнд |

Местные сети занимают сильные позиции практически во всех сегментах торговли.

Существующие торговые сети: торговая галерея

| Формат | Основные сети | Формат |

| Мужская и женская одежда | Sela, Мехх, Phard, Mango, Esprit, BGN, MaxMara, Colin″s, Benetton, Cottonfield, Guess, Tommy Hilfiger, Springfield, Zara, Pull&Bear, Massimo Dutti, Oysho, Cropp town, House, Stradivarius, Bershka, Promod, Castro, Energie, Reserved, Camper, Lacoste, Chacharel, US Polo, Desigual, Tatuum, O″stin, OGGI, Gant, Topshop, Calvin Klein, New Look, Motivi | Монобрэнд |

| Парфюмерия и косметика | Brocard, Bonjour, Yves Rocher, L″Occitane | Монобрэнд Мультибрэнд |

| Спортивные товары | Adidas, Puma, Sportmaster, Nike, Reebok, Columbia, Sportland | Монобрэнд Мультибрэнд |

| Обувь | Intertop, Carlo Pazolini, Ecco, Egle, Chester, Alba, TJ Collection | Монобрэнд Мультибрэнд |

| Товары для детей | MotherCare, SMYK, Budinok Igrashok, Антошка, Chicco, Планета Игрушек | Монобрэнд Мультибрэнд |

| Книги, музыка | Литера, Empik, Читай-город | Мультибрэнд |

| Аксессуары, ювелирные изделия, подарки | Sunny, Swatch, Swarovski, Accessorise, Зарина, Almaz, LuxOptika, Colors&Beauty | Монобрэнд Мультибрэнд |

| Общественное питание | McDonald″s, СушиЯ, Япона Хата, L″kafa, Печена Картопля, Кофе Хауз, МакСмак, Шоколадница | Монобрэнд Мультибрэнд |

| Мобильная связь | Мобилочка, Евросеть, Germanos, Allo, МобиДик, Nokia, Samsung | Монобрэнд Мультибрэнд |

Крупные торговые операторы выходят на рынок напрямую, в то время как небольшие операторы предпочитают вхождение через франчайзинг, с целью сокращения бизнес-рисков.

Крупные торговые операторы, планирующие выход на киевский рынок

| Тип | Торговые операторы | Формат |

| Продовольственные товары | Real | Гипермаркет |

| Кинотеатры | Кронверк | Мультиплекс |

| DIY | Bauhof, Leroy Merlin, OBI | Мультибрэнд |

| Универмаги | Oviesse, Gap, River Island, Debenhams, Decathlon, Stockmann | Мультибрэнд/ Монобрэнд |

«Леруа Мерлен» к концу текущего года планирует открыть строительный гипермаркет. Сеть кинотеатров «Кронверк» подписала письмо о намерении участия в проекте «Скай Молл», а сеть гипермаркетов Real подтвердила заинтересованность в проекте Ocean Plaza.

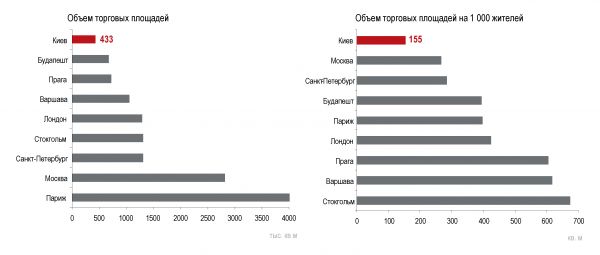

Объем торговых площадей: сравнение с городами Европы в 3 кв. 2010 года

Рынок торговой недвижимости Киева ненасыщен по сравнению с другими городами Европы.

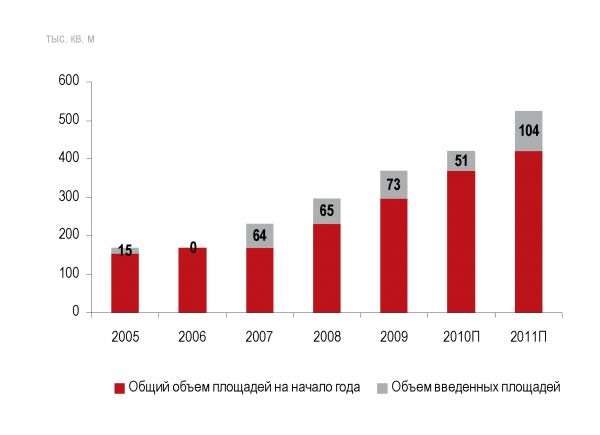

Предложение качественных торговых площадей Киева

Объем нового предложения постепенно увеличивается. Только один торгово-развлекательный центр был введен в эксплуатацию в 2010 году – «Скай Молл» – Фаза 2 (арендуемая площадь – 50 700 кв. м). Мы ожидаем, что общий объем качественных торговых площадей в 2011 году пополнится на 104 000 кв. м.

Главное открытие 2010 года «Скай Молл», Киев

Якорные арендаторы:

гипермаркет «Ашан» -18 000 кв. м

кинотеатр «Кронверк» – 4200 кв. м

супермаркет бытовой техники и электроники Comfy – 2000 кв. м

Zara – 1760 кв. м

New Look -1000 кв. м

New Yorker – 1050 кв. м

Marks & Spencer – 1660 кв. м

Другие арендаторы: Reserved, Massimo Dutti, Oysho, Bershka, Pull & Bear, Stradivarius, Topshop, Butlers, Bonjour, Mexx, Tatuum, Mango, Benetton, Cacharel, Lagerfeld, Motivi, Adidas, Reebok, Nike, Next, Naf Naf, Mothercare, и т.д.

Расположение: Проспект Генерала Ватутина, 2

Арендуемая площадь: 68 700 кв. м

Парковка: 3000 паркомест

Открытие Фазы 1 «Ашан»: 3 кв. 2008 года

Открытие Фазы 2: 2 кв. 2010 года

Торгово-развлекательный центр нового поколения с профессиональной концепцией и набором арендаторов был

открыт в Киеве.

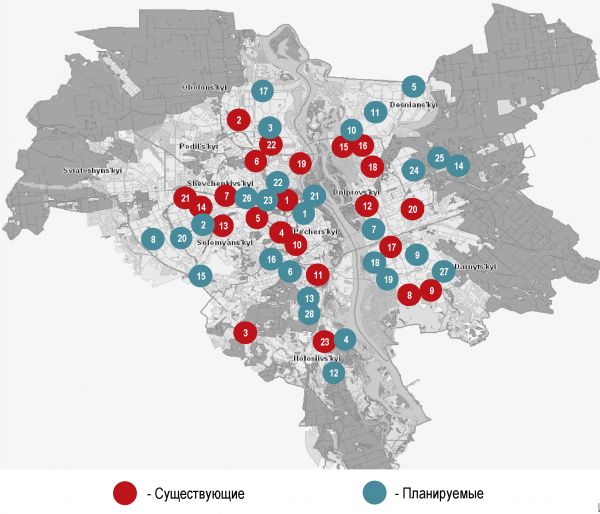

Карта торговых центров Киева:

Список торговых центров

СУЩЕСТВУЮЩИЕ

|

№ |

№ Название | Арендуемая площадь, кв. м | Год открытия |

|

1 |

Глобус |

16 000 |

2002 |

|

2 |

Караван |

31 000 |

2003 |

|

3 |

Магелан |

23 700 |

2003 |

|

4 |

Мандарин Плаза |

7 000 |

2003 |

|

5 |

Украина |

18 000 |

2003 |

|

6 |

Альта Центр |

17 000 |

2004 |

|

7 |

Променада Центр |

18 000 |

2004 |

|

8 |

Аладдин |

10 000 |

2004 |

|

9 |

Пирамида |

12 500 |

2004 |

|

10 |

Арена Сити |

8 000 |

2005 |

|

11 |

Олимпийский |

7 000 |

2005 |

|

12 |

Комод |

14 000 |

2007 |

|

13 |

Материк |

17 000 |

2007 |

|

14 |

Большевик |

15 000 |

2007 |

|

15 |

Скай Молл – Фаза 1 |

18 000 |

2007 |

|

16 |

Скай Молл – Фаза 2 |

50 700 |

2010 |

|

17 |

Материк 2 |

15 000 |

2008 |

|

18 |

Аврора |

18 000 |

2008 |

|

19 |

Блокбастер |

26 000 |

2008 |

|

20 |

Дарница |

5 800 |

2008 |

|

21 |

Большевик – Фаза 3 |

5 600 |

2009 |

|

22 |

Дрим Таун – Фаза 1 |

47 300 |

2009 |

|

23 |

Домосфера – Фаза 1 |

20 000 |

2009 |

ПЛАНИРУЕМЫЕ

| № | № Название | Арендуемая площадь, кв. м | Год открытия |

|

1 |

Эспланада |

33 000 |

2011 |

|

2 |

Мармелад |

15 800 |

2011 |

|

3 |

Дрим Таун – Фаза 2 |

45 000 |

2011 |

|

4 |

Домосфера – Фаза 2 |

44 500 |

2012 |

|

5 |

Торонто Киев |

10 000 |

2012 |

|

6 |

ТЦ на ул. Бальзака |

5 000 |

2011 |

|

7 |

Силвер Бриз |

20 000 |

2012 |

|

8 |

ТЦ на ул. Комарова |

20 000 |

2012 |

|

9 |

Бульвар на Позняках |

27 000 |

2012 |

|

10 |

Скай Молл – Фаза 3 |

49 000 |

2012 |

|

11 |

26 Микрорайон |

22 000 |

2012 |

|

12 |

Алакор |

32 900 |

2012 |

|

13 |

Ocean Plaza – Фаза 1 |

80 000 |

2012-2013 |

|

14 |

Квадрат на Лесной |

26 000 |

2013-2014 |

|

15 |

Privat East8 |

80 000 |

2013-2014 |

|

16 |

Эней (Парк им. Горького) |

66 000 |

2013-2014 |

|

17 |

ИнтерМаркет |

50 000 |

2013-2014 |

|

18 |

Аквапарк |

40 000 |

2013-2014 |

|

19 |

Амстор |

40 000 |

2013-2014 |

|

20 |

Караван на Индустриальной |

35 000 |

2013-2014 |

|

21 |

Столичный |

25 000 |

2013-2014 |

|

22 |

Миракс Плаза |

20 000 |

2013-2014 |

|

23 |

Метрика (Сенной рынок) |

16 000 |

2013-2014 |

|

24 |

Детский мир – Фаза 2 |

12 000 |

2013-2014 |

|

25 |

ТЦ на Броварском проспекте |

8 700 |

2013-2014 |

|

26 |

ТЦ на ул. Златоустовской |

51 000 |

2013-2014 |

|

27 |

Вырлица |

40 000 |

2014 |

|

28 |

Ocean Plaza – Фаза 2 |

101 000 |

2014 |

Лучшие торговые центры Киева

| Торговый центр | Год открытия | Арендуемая площадь, кв. м | Годовая посещаемость млн. чел. | Доля свободных площадей, % | Основные арендаторы |

| Караван |

2003 |

31 000 |

>20 |

0 |

Караван, Adidas, Интертоп, Brocard, Mothercare, Smyk, Zara, Butlers |

| Глобус |

2002 |

16 000 |

>20 |

0 |

Tommy Hilfiger, Pimkie, Esprit, Mexx, Pierre Cardin |

| Комод |

2007 |

14 000 |

>10 |

0 |

Marks S Spencer, Multiplex, Naf Naf, Polo Garage |

| Мандарин Плаза |

2003 |

7 000 |

>15 |

7 |

Фуршет Гурман, Max Mara, Tiffany S Co., Chanel, Brocard,

Wolford |

| Аладдин |

2004 |

10 000 |

>5 |

0 |

Sela, Mothercare, Geox, Brocard, In Wear Matinique |

| Квадрат Аврора |

2008 |

18000 |

<5 |

1 |

Перекресток, Odessa Kino, Adidas, Oggi |

| Украина |

|

18000 |

>10 |

|

Peacocks, Esprit, Springfield, Tally Weijl, Delta Sport |

| Променада |

2004 |

18000 |

>10 |

2 |

Mothercare, MoDaMo, Mexx, Women″s Secret, Esprit |

| Дрим Таун -Фаза 1 |

2009 |

47 250 |

>20 |

|

Новус, Inditex Group, Brocard, Sportmaster, Bukvoed, Marks S Spencer |

| Скай Молл -Фаза 2 |

2010 |

68 700 |

>5 |

7 |

Ашан, Zara, Bershka, Pull S Bear, Mango, Next, Reserved, Marks S Spencer, New Look, Massimo Dutti, Oysho |

| Эспланада |

2011 |

38 000 |

<20 |

|

Фуршет Гурман, Одесса Кино, AMF bowling, Mango, Benetton, Promod |

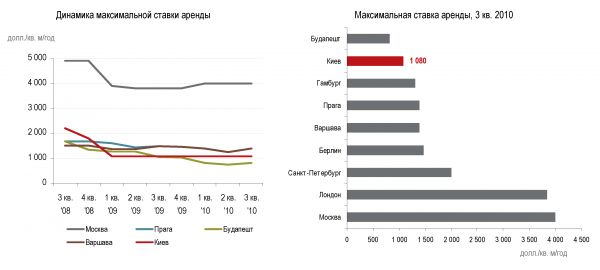

Максимальная ставка аренды: сравнение с городами Европы

До 4 кв. 2008 года уровень максимальной ставки аренды в Киеве был выше, чем в некоторых городах Европы и достигал 2 200 долл./кв. м/год. После резкой коррекции (на 60%) в 1 кв. 2009 года, ставки стабилизировались. Мы ожидаем их незначительного повышения в 2011 году.

Ставки аренды в торговых центрах Киева, 3 кв. 2010

| Формат оператора | Торговая площадь, кв. м | Средняя ставка аренды*, долл./кв. м/год |

| Супермаркеты |

(1 500 – 5 000) |

210 |

| Гипермаркеты |

(> 5 000) |

100-120 |

| Электротовары |

(< 2 000) (> 2 000) |

220 180 |

| Спортивные товары |

(< 1 500) (> 1 500) |

300 210-240 |

| Кинотеатры |

(> 4 000) |

120 |

| Развлечения |

(> 2 000) |

75-100 |

| Косметика |

(500 -1 000) |

600-720 |

| Товары для детей |

(> 1 000) |

240 |

Вместо ежемесячных платежей или вдобавок к ним практикуется также процент от оборота (особенно, для якорных арендаторов).

Практика аренды, принятая на рынке

| Срок аренды | 3-5 лет (для якорных арендаторов может доходить до 10-15 лет). |

| Условия оплаты | Ставки номинированы в долларах, но оплачиваются в гривне ежемесячно. Становится повсеместной номинация ставок в гривне. Вместо ежемесячных платежей или вдобавок к ним практикуется также процент от оборота (особенно, для якорных арендаторов). |

| Депозит | 1-3-х месячная арендная плата; в отношении якорных арендаторов обычно используется банковская гарантия. |

| Индексация | На основе ИПЦ (долл./евро), минимум 3%. Приобретает популярность новая схема оплаты, когда увеличение арендной ставки фиксируется на несколько лет, после чего применяется индексация. |

| Компенсация за отделку | Внутренняя отделка – за счет арендатора.

Внешняя отделка и отделка помещений общего пользования – за счет владельца здания. |

Выводы

С начала 2010 года с восстановлением экономики наблюдается постепенный рост заработных плат, что позитивно влияет на розничный товарооборот.

Доля расходов киевлян в общем объеме доходов составляет около 80%, но покупатели готовы тратить больше со стабилизацией экономической ситуации. Однако резкое повышение цен на газ может отрицательно повлиять на уровень потребления.

Новое предложение продолжает расти. В 2011 году мы ожидаем выхода 104 000 кв. м торговых площадей.

Доля свободных площадей приближается к докризисному уровню. В 3 кв. 2010 года она снизилась до 2,4% из-за дефицита профессиональных торговых центров и восстановления спроса.

С середины 2009 года ставки стабилизировались и мы ожидаем их некоторого повышения в 2011 году.

Источник: Jones Lang LaSalle